A reforma tributária trouxe mudanças estruturais importantes no Brasil, destacando-se a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS). Esses tributos visam simplificar o sistema e promover mais transparência para empresas e consumidores.

Substituição de Tributos: Um Passo Rumo à Simplificação

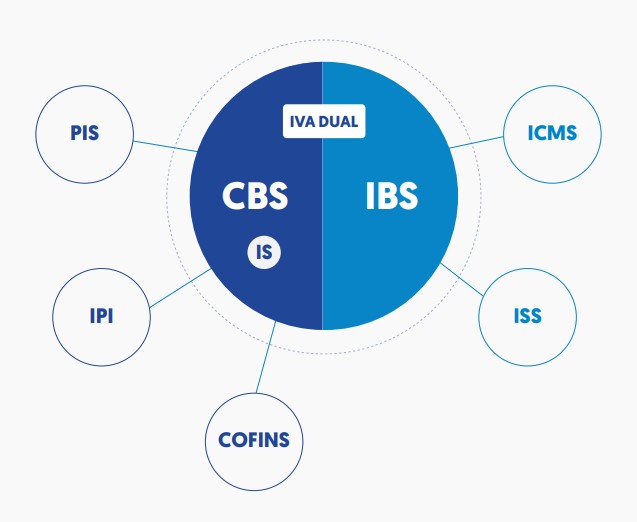

O IBS e a CBS substituem diversos tributos federais, estaduais e municipais, como ICMS, ISS, PIS e COFINS. Essa unificação representa um avanço significativo para reduzir a complexidade fiscal e facilitar o cumprimento das obrigações tributárias por empresas de todos os portes.

Abrangência do IBS e CBS

Esses novos tributos têm ampla cobertura e incidem sobre operações como:

- Compra e venda de produtos;

- Locação e arrendamento de bens;

- Licenciamento e cessão de direitos;

- Permutas e doações onerosas.

Essa abrangência elimina as exceções que antes dificultavam o sistema, garantindo que todas as formas de geração de valor sejam tributadas de forma mais justa.

Impactos para Empresas e Consumidores

A reforma tributária é especialmente vantajosa para micro e pequenas empresas, que atualmente enfrentam grandes desafios para cumprir a legislação fiscal. Já para os consumidores, espera-se maior transparência nos preços, com a discriminação clara dos impostos embutidos.

IBS X CBS: qual a diferença?

O CBS é uma contribuição sob responsabilidade federal e substituirá os impostos PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social). Já o IBS é um imposto cuja responsabilidade recai sobre os Estados e municípios e irá substituir o ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias) e o ISS (Imposto Sobre Serviços).

Porém, ambos serão direcionados à tributação de bens e consumo. Dessa forma, o IVA (Imposto sobre Valor Agregado) serviu como modelo global para a concepção tanto do IBS quanto da CBS.

Por outro lado, dado que ambos integram o sistema de IVA, eles compartilham as mesmas características tributárias, aplicando-se de maneira não cumulativa sobre outros impostos e estabelecendo uma alíquota única em substituição às múltiplas alíquotas preexistentes.

Conclusão

A reforma tributária, com a introdução do IBS e da CBS, marca uma nova era para o sistema tributário brasileiro. Além de simplificar a arrecadação, busca fomentar um ambiente econômico mais eficiente e competitivo.

Fonte: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm